ソーラーローン金利が安いのはどこ?太陽光発電ローンで損をしないためのポイント

太陽光発電を買う時に、ソーラーローン(太陽光発電ローン)を利用するかどうか、迷っていませんか?

ローンを組むことに抵抗感がある方もいますが、上手にソーラーローンを活用して太陽光発電を導入することは実はとても賢い選択です。

この記事では、ソーラーローンの最新の金利一覧から、絶対知っておきたい支払い方法の選び方のポイントまで詳しく解説します。

金融機関や支払い方法の選択を誤ると損をしてしまいますので、太陽光発電を検討中の方は是非目を通してみてください。

ソーラーローン金利

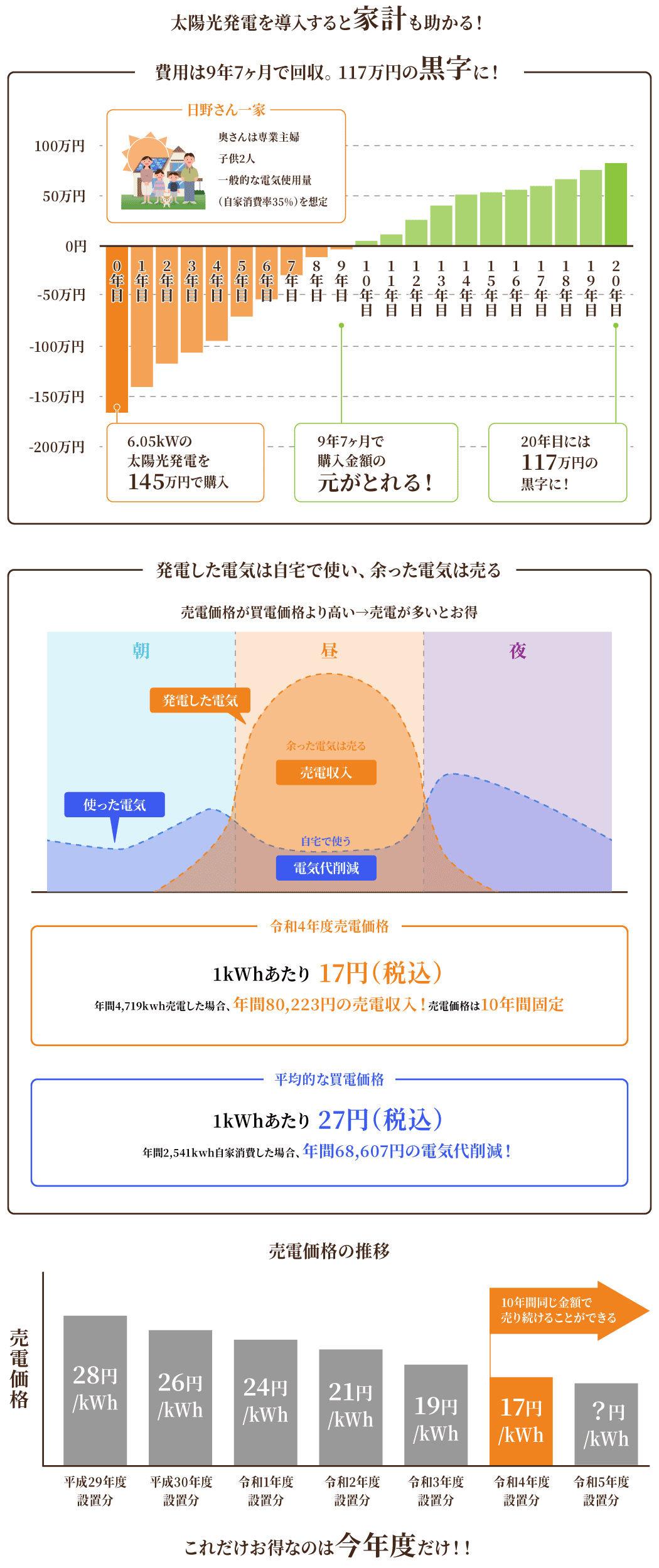

ソーラーローンの金利相場は2.50% (2023年10月時点)

ソーラーローンの金利相場は、手続きが簡単で最もよく利用される信販会社(セディナやオリコなど)の金利を考えるのが良いでしょう。

扱っている太陽光発電業者によって金利や借入金額条件などは多少変わりますが、2023年10月時点では固定金利で2.50%の場合がほとんどです。

金融機関ごとのソーラーローン金利一覧

各金融機関の金利は以下の通りです。

| 分類 | 金融機関名 | タイプ | 金利 | 返済期間 | 上限借入額 |

|---|---|---|---|---|---|

| 信販会社 | セディナ | 固定 | 2.50% | ~15年 | 1,000万円 |

| オリコ | 固定 | 2.60% | ~15年 | 1,500万円 | |

| ジャックス | 固定 | 2.50% | ~15年 | 1,000万円 | |

| アプラス | 固定 | 2.50% | ~15年 | 1,000万円 | |

| 大手銀行 | 三菱東京UFJ銀行 | 変動 |

1.99% ~2.88% |

6か月 ~15年 |

1,000万円 |

| みずほ銀行 | 変動 | 3.98% |

6ヵ月 ~15年 |

500万円 | |

| 固定 | 4.15% | ~10年 | 500万円 | ||

| 固定 | 4.80% |

10年 ~15年 |

500万円 | ||

| 三井住友銀行 | 変動 | 4.98% |

1年 ~15年 |

1,000万円 | |

| 地方銀行 | 北海道銀行 | 変動 |

1.93% ~2.43% |

~10年 | 1,000万円 |

| 固定 |

3.00% ~3.00% |

~7年 | 1,000万円 | ||

| 横浜銀行 | 変動 |

1.70% ~2.70% |

1年 ~15年 |

500万円 | |

| 山陰合同銀行 | 変動 |

2.20% ~3.00% |

~15年 | 1,000万円 | |

| 第三銀行 | 変動 |

2.58% ~3.98% |

6か月 ~20年 |

1,500万円 | |

| 静岡銀行 | 変動 |

1.98% ~3.98% |

5年 ~15年 |

1,000万円 | |

| 福岡銀行 | 変動 |

2.40% ~2.50% |

6か月 ~20年 |

1,500万円 | |

| 千葉銀行 | 変動 |

1.60% ~2.40% |

1年 ~20年 |

1,500万円 | |

| 銀行(その他) | イオン銀行 | 固定 | 2.90% | ~15年 | 1,000万円 |

| 新生銀行 | 変動 | 4.50% |

1年 ~15年 |

1,000万円 | |

| 信用金庫 | 埼玉縣信用金庫 | 変動 | 2.20% | ~15年 | 1,000万円 |

| 京都中央信用金庫 | 変動 | 1.80% |

3か月 ~20年 |

2,000万円 | |

| 城南信用金庫 | 固定 |

1年間無利息 2年目以降1.000% |

3年 ~8年 |

300万円 | |

| 岡崎信用金庫 | 変動 | 2.00% | ~15年 | 500万円 | |

| 多摩信用金庫 | 変動 | 3.30% | ~15年 | 1,000万円 | |

| JAバンク | JA横浜 | 変動 | 2.48% |

1年 ~15年 |

1,500万円 |

| 固定 |

2.91% ~3.66% |

1年 ~10年 |

1,500万円 | ||

| JAとぴあ浜松 | 変動 | 1.55% |

6か月 ~20年 |

1,500万円 | |

| JAバンク鹿児島 | 固定 |

1.20% ~1.40% |

~10年 | 1000万円 |

基本的に信販会社の条件は横並びです。

銀行などの金融機関のソーラーローンは各社で条件が異なります。

なお、下記の条件については、会社ごとに大きな差は見られませんでした。

- 返済方法:毎月元利均等返済(ボーナス併用可の会社がほとんど)

- 担保:原則不要

- 保証人:保障会社による保証(借りる方が探す必要はありません)

- 使用使途:太陽光発電システム(会社によっては、太陽光発電システム導入に伴うリフォーム工事も対象)

ソーラーパートナーズは共同購入制度で低価格を実現

月々の支払い額を減らすために、ソーラーローンの金利よりも重要なのは「太陽光発電を安く買うこと」です。

ソーラーパートナーズでは全国の認定企業の仕入れを束ねる「共同購入制度」で、全国トップクラスの低価格での仕入れを実現していますので低価格で提案が可能です。

また、契約内容は全件本部がチェックしますので、登録企業が割高な契約を結ぶことを許しません。

実際に、2018年度のデータではソーラーパートナーズ認定企業の契約価格は全国平均をおおよそ30万円下回っています。(5kWの場合)

低価格で提案してくれる業者をお探しでしたらお気軽にご依頼ください。

ソーラーローン(太陽光発電ローン)とは

ソーラーローンは太陽光発電の導入時に使えるローン

ソーラーローン(太陽光発電ローン)とは太陽光発電を導入するときに使えるローンのことです。

以下の表が一般的なソーラーローンの条件です。

| 金利 | 2.50% (2023年10月時点) |

|---|---|

| 金利方式 | 固定金利 |

| 返済期間 | 最長15年 |

| 借入上限金額 | 1000万円 |

条件は金融機関によって異なりますが、住宅ローンほどではないものの、一般的なローンと比べると比較的低金利なのが特徴です。

また、15年程度の長期の返済期間を設定できるというのも、ソーラーローンが優れているポイントの一つです。

太陽光発電を設置すると、売電収入と電気代削減による経済メリットを得ることができます。

経済メリットを月々のローンの支払いに充てることで、実質的に自己負担0円で太陽光発電を導入することが十分可能です。

もちろん、ローンの支払い期間が終了した後にも太陽光発電の経済メリットは続きますので、ソーラーローンを活用すれば「自己負担金0円で将来の光熱費を大幅に安くすることができる」ということです。

このメリットに気が付いた人は、手元の資金のあるなしにかかわらず、ソーラーローンをうまく活用して太陽光発電を導入しています。

蓄電池もソーラーローンで購入が可能

また、蓄電池を購入する場合にもソーラーローンを利用することが可能です。

太陽光発電と蓄電池をセットで導入する方はもちろん、既に太陽光発電を設置済みでこれから蓄電池を導入しようとお考えの方も、ソーラーローンを使えば、一度に多額の出費をすることなく蓄電池を買うことができます。

ソーラーローンの選び方

ソーラーローンを利用できる多くの金融機関がありますので、どの金融機関を選ぶべきか迷うのではないでしょうか。

ソーラーローンの金融機関を選ぶ際にはまずは「提携ローン(信販会社)」と「プロパーローン(銀行)」のどちらにするかを考える必要があります。

提携ローン(信販会社)

「提携ローン」とは金融機関と販売会社が提携して提供しているソーラーローンのことです。

オリコやジャックスなどの信販会社が該当します。

太陽光発電をローンで購入するほとんどの方は提携ローンを利用しています。

提携ローンで信販会社と契約するメリットは以下の2点です。

- 申請の手続きがラク(手間が少ない)

- 審査が落ちにくい

信販会社のソーラーローンが選ばれる最大の理由は、申請の手続きが少ない事です。

販売会社が手続きの大部分を代行してくれますので、最小限の手間で済みます。

また、審査が落ちにくいというのも提携ローンで信販会社を選ぶメリットの一つです。

無条件で必ず審査に通るというわけではありませんが、実際に銀行のローン審査に通らなかった方が信販会社のローン審査は問題なくクリアしたという事例もあります。

以上の理由から、ソーラーローンは「業者と提携している信販会社と契約するのが一般的」です。

信販会社によるソーラーローン金利は毎月変動し、前月の1日段階の長期プライムレート※1に1.5%プラスしたものになります。

※1:プライムレート・・・銀行が信用力の高い大企業に融資する時に適用する、優遇金利。一般の方が利用するときには、プライムレートに数パーセント上乗せした金利を採用する事が多い。

2023年10月時点のソーラーローン金利は2.50%です。

ソーラーローンの金利は、1966年以降最も低かったのが2015年2月の2.45%ですので、現在の2.50%はかなり低い金利です。

プロパーローン(銀行)

「提携ローン」とは逆に、消費者が金融機関に直接申込をすることが必要なローンを「プロパーローン」と言います。

銀行のソーラーローンはプロパーローンに該当します。

金融機関によって異なりますがプロパーローンは信販会社の提携ローンよりも低金利になることがあります。

しかしその反面、「手続きの手間がかかる」「比較的審査が厳しい」という難点があります。

また、対象者が「その金融機関の住宅ローンを利用している方のみ」というケースがあり、住宅ローンの乗り換えをしなければならないケースもあるので注意が必要です。

「提携ローン」と「プロパーローン」の特徴 まとめ

「提携ローン」と「プロパーローン」の特徴を簡単にまとめると下記の表の通りです。

| ローンの種類 | 金利 | 手間 | 審査 | 解説 |

|---|---|---|---|---|

| 提携ローン | ○ | ◎ | ○ | 金利は固定金利の2.50%(2023年10月時点)。 企業努力によって金利が低い販売会社もいる。 販売会社がすべて手続きを代行するため手間はほとんどかからず、 よっぽどのことが無ければ審査で落ちることは無い。 |

| プロパーローン | ◎ | △ | △ | 金利は1.0%~4.0%と幅広く、固定金利も変動金利もある。 自分で選定・手続きをする必要があり、手間がかかる。 また低金利であるほど利用条件が厳しく、審査に落ちるリスクも高い |

金利と手間のバランスを考えると、信販会社による提携ローンを使うのが一般的ですが、金利の安さを追求するのであれば銀行のプロパーローンを利用するという選択肢もある、と覚えておきましょう。

かなり珍しいですが、地方自治体によって融資制度が融資制度を設けているケースもあります。

例えば、京都府が実施しているスマート・エコハウス促進融資がこれにあたります。

0.5%の低金利で融資期間は最長10年間までと非常に魅力的です。

京都府以外にも太陽光発電に対する、特別な融資制度を用意している自治体は存在します。

地元の太陽光業者であれば、地元ならではの融資制度にも詳しいと思いますので、一度確認してみるといいでしょう。

ソーラーローンに関してよくある質問

当然ですが支払い金額が大きければ大きいほどソーラーローンの金利も大きくなります。

頭金を入れることで金利負担を小さくすることができますので、無理のない範囲で頭金を入れるようにしまするのがおすすめです。

固定価格買取期間に合わせて、ソーラーローンの返済期間を10年にしたいと考える方は多いですが、無理してまで10年以内にする必要はありません。

支払い総額は少し高くなってしまいますが、現在の経済状況を考えて返済期間を10年以上にするのも全く問題ありません。

余裕が出てきた段階で繰り上げ返済するのも一つの手です。

ちなみに、10kW未満の場合固定買取期間は10年間ですが、11年目以降も売電ができなくなるわけではありません。

また、電気代削減のメリットは11年目以降も変わりません。

太陽光発電の寿命はおおよそ25~30年程度と言われていますが、その間はずっと経済メリットを生み続けてくれます。

ソーラーローンのシミュレーション

ソーラーパートナーズではソーラーローンで太陽光発電を購入したときの月々の収支がシミュレーションできる、シミュレーションソフトを用意しています。

「月々の収支を確認したい」「業者からもらったシミュレーションが正しいのか確認したい」といったご希望があればお気軽に試してみてください。

※シミュレーション条件の詳細な変更はお見積り依頼をいただいた方限定です。

太陽光発電 支払い方法の選び方

ここまで、[ソーラーローン」について詳しく説明してきましたが、太陽光発電を購入する際の支払い方法には、「現金一括払い」「住宅ローン組み込み」という方法もあります。

ここからは、状況別にどの支払い方法を選ぶのがベストなのか、ということを詳しく解説します。

1.「手元の現金に余裕がある場合」は「現金一括払い」がおすすめ

「現金一括払い」がおすすめなのはズバリ「手元の現金に余裕がある場合」です。

理由は非常にシンプルで、金利負担がかからない分、現金一括払いの方が支払総額が少なくなるからです。

例えば、150万円の太陽光発電を返済期間10年間のソーラーローンで購入すると、支払い総額は約170万円※1です。

つまり、現金一括払いの方が約20万円お得になるということです。

※1ソーラーローン金利2.500%の場合

近い将来に多少大きな出費があっても問題がないほど、手元の現金に余裕があるのであれば「現金一括払い」がおすすめです。

2.「出費に備えてキャッシュを確保しておきたい」なら「ソーラーローン」がおすすめ

「手元の現金が少ない」もしくは「出費に備えてキャッシュを確保しておきたい」のであれば無理に現金一括払いにする必要はありません。

ソーラーローンを活用しましょう。

ソーラーローンを活用する最大のメリットは実質的に負担なく太陽光発電を導入することができるという点です。

月々のローンの支払いは太陽光発電による経済メリットで賄い、ローンの支払いが完了した後は毎月の光熱費をグッと下げることができます。

よく、「太陽光発電を設置したいけれど資金がない」と嘆いている方がいますが、その考え方は少し誤っているのかなと感じます。

資金がない方こそ、ソーラーローンを使って太陽光発電を設置して、将来の光熱費削減をするべきです。

ちなみに、当社にご相談いただく方の大半はソーラーローンを利用して太陽光発電を導入しています。

3.「新築」もしくは「住宅ローン借り換え検討中」なら「住宅ローン組み込み」も

「新築」もしくは「住宅ローン借り換え検討中」の方は「住宅ローンに組み込む」という方法もあります。

住宅ローンに組み込むと、ソーラーローンよりもさらに金利が安く、長期間の借入が可能ですので、月々の支払金額を少なくすることが可能です。

月々の支払金額が少なくなると、太陽光発電による月々の経済メリットが支払いを上回ることになります。

余った経済メリットを住宅ローンの支払いに充てることで、住宅ローンの負担を軽くすることもできます。

住宅ローンに組み込んで太陽光発電を導入するのはかなり賢い選択です。

まとめ

この記事ではソーラーローンと支払い方法の選び方について詳しく解説しました。

ソーラーローンを使って太陽光発電を設置することで、一切の自己負担が発生することなく、将来の光熱費を削減することが可能です。

太陽光発電を設置できるのは戸建住宅を持っている人だけの特権です。

「資金がなくて太陽光発電を設置するなんて無理」と考えている人こそ、ソーラーローンをうまく活用して経済メリットを手に入れましょう。

ソーラーパートナーズでは太陽光発電をご検討している方に全国の優良業者のお見積りを手配することができます。

また、専門知識を持ったアドバイザーがローン会社や借入期間といったご相談にもお答えしています。

無料でご利用できますので、ご希望の方は下記のフォームよりお気軽にご依頼ください。